Fonds d'archives

Fonds Lupot, Gand, Bernardel, Caressa, Français

Aide à la lecture

Ces archives témoignent des activités (commerce, entretien, expertise, etc.) de grands luthiers français entre les années 1816 et 1944.

Grands livres

Les grands livres sont des documents comptables qui regroupent les opérations financières par comptes (clients, fournisseurs, etc.), contrairement aux journaux qui les listent dans un ordre chronologique.

Les grands livres du fonds Gand, Bernardel, Caressa et Français couvrent de manière quasi continue les années 1816 à 1923. Seules les années 1831 à 1839 manquent à l’appel.

Ils ont été complétés au fil des besoins et les comptes ne s'y suivent pas dans un ordre logique. Pour repérer l'ensemble des pages ou des folios se rapportant à un même compte, il est nécessaire de consulter les index des répertoires.

Un exemple de grand livre

La mise en page des grands livres évolue au fil des années mais leur structure reste généralement semblable à la suivante :

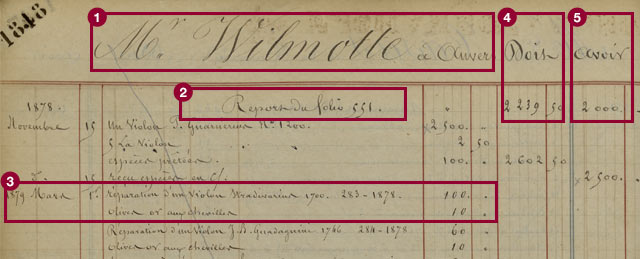

- 1 - Titulaire du compte

-

« Mr Wilmotte à Anvers »

- 2 - Report

-

« Report du folio 551 »

Lorsqu’un compte se poursuit sur plusieurs pages, un report des sommes précédemment inscrites à son débit et à son crédit permet de repérer l’emplacement des dernières écritures le concernant.

- 3 - Détail des opérations effectuées par ou pour le titulaire du compte

-

« 1879 Mars 1er : réparation d’un violon Stradivarius 1700. 283 – 1878. 100 [F.] / Olives or aux chevilles. 10 [F.] »

- 4 - Débit du compte

-

« Doit : 2 239,50 [F.] »

Cette colonne comptabilise les sommes avancées par l'atelier ainsi que les services ou produits reçus par le client et non encore payés.

- 5 - Crédit du compte

-

« Avoir : 2 000 [F.] »

La colonne totalise les sommes versées par le titulaire du compte à l’atelier.

- La comptabilité en partie double

- La comptabilité de l’atelier est organisée selon les principes de la comptabilité en partie double.

Dans ce système, chaque opération réalisée au sein de l'entreprise (achat, vente, réparation, etc.) est représentée comme un mouvement de valeurs entre plusieurs comptes (entités représentant les correspondants de l’entreprise, tels que les clients et les fournisseurs, ou une valeur faisant l’objet de son commerce, telles que les marchandises ou la caisse). Ainsi, le paiement d’un instrument par un client y est exprimé comme un transfert d’argent entre le compte de la caisse et le compte d’un client.

Le sens des mouvements (valeur reçue ou donnée) est indiqué pour chaque compte dans un tableau divisé en deux parties : à gauche ce qui est reçu (appelé « Doit » ou « Débit ») et à droite ce qui est donné (appelé « Avoir » ou « Crédit »). Dans le cas du paiement d’un instrument par un client, la valeur de la transaction est donc inscrite au débit de la caisse et au crédit du client.

Toute valeur inscrite au débit d’un compte entraîne son inscription au crédit d’un autre, et donc, si aucune erreur n'a été commise, les totaux des colonnes « débit » et « crédit » sont toujours identiques au sein d’un même groupe de documents (journaux, grands livres, etc.).

Répertoires

Les répertoires indexent les comptes décrits dans les grands livres.

Chaque répertoire est lié à un grand livre. Il regroupe dans un ordre alphabétique les noms de comptes qui y sont mentionnés en précisant les numéros de page ou de folio qui s'y rapportent.

À noter : les couples répertoire / grand livre sont identifiables par la similarité de leurs dates extrêmes. Ainsi, le répertoire couvrant la période 1912-1920 (n° inv. E.981.8.48) ira de pair avec le grand livre traitant les années 1912-1920 (n° inv. E.981.8.47).

Un exemple de répertoire

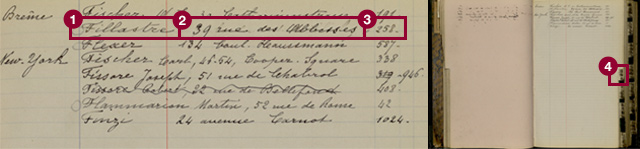

- 1 - Nom du titulaire du compte

-

« Fillastre »

- 2 - Adresse du titulaire du compte

-

« 39 rue des Abbesses »

- 3 - Numéro de page ou de folio du grand livre

-

« 258 »

- 4 - Onglet alphabétique

-

« Fi »

Journaux

Les journaux sont des documents comptables qui listent les opérations financières dans un ordre chronologique, contrairement aux grands livres qui les regroupent par comptes.

Le fonds d’archives Gand, Bernardel, Caressa et Français comporte relativement peu de journaux : seuls quatre ont été conservés. Ils portent sur les années 1852-1854, 1920-1944 et 1931-1938. Il en existe deux types :

- Les journaux quotidiens

- Les journaux mensuels

Les journaux quotidiens

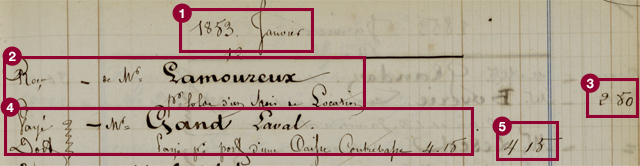

Deux journaux (n° inv. E.981.8.1 et n° inv. E.981.8.30) répertorient au jour le jour les opérations effectuées dans l’atelier.

- 1 - Date

-

« 1853 Janvier / 12 »

- 2 - Détail de l'opération

-

« Reçu de Mr Lamoureux / pour solde d’un chois (sic) de location »

- 3 - Somme au crédit du compte

-

« 2.50 [F.] » La colonne totalise les sommes versées par le titulaire du compte (M. Lamoureux) à l’atelier.

- 4 - Détail de l'opération

-

« Payé / Doit - M. Gand, [résidant à ] Laval. / Payé pour le port d’une caisse contrebasse : 4,15 [F.] »

Le terme « payé » montre que la somme a été avancée par l’atelier.

Le terme « doit » montre que la somme est due par le client.

- 5 - Somme au débit du compte

-

« 4,15 [F.] »

Cette colonne comptabilise les sommes avancées par l'atelier ainsi que les services ou produits reçus par le client et non encore payés.

Les journaux mensuels

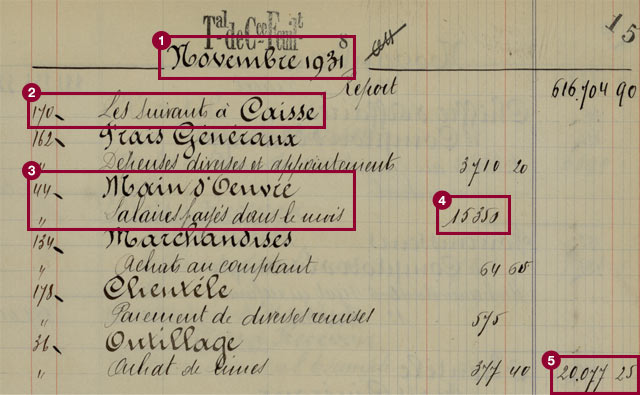

Deux journaux (n° inv. E.981.8.7 et n° inv. E.981.8.31), que l’on peut qualifier de généraux, ne contiennent que des bilans mensuels et annuels. Ils sont certainement les résumés de journaux spécialisés par comptes (clients, caisse, etc.) qui n’ont pas été retrouvés.

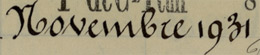

- 1 - Date

-

« Novembre 1931 »

- 2 - Compte crédité

-

« 170 » : numéro du compte

« Les suivants à Caisse » : L’expression “les suivants à caisse” indique que les lignes qui vont suivre expriment toutes une transaction entre le compte qu’elles mentionnent et la caisse. Si l’on fait abstraction de l’expression “les suivants à ”, on s’aperçoit que le terme “caisse” est aligné à gauche et qu’il a donc été crédité lors de ces opérations. Ceci signifie que c’est lui qui a versé l’argent.

- 3 - Compte débité

-

« 44 » : Numero de compte

« Main d’oeuvre » : l’alignement à gauche de l’expression montre que ce compte a été débité lors de l’opération. C’est donc lui qui a reçu l’argent.

« salaires payés dans le mois » : détail de l’opération

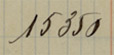

- 4 - Montant de la transaction

-

« 15 350 [F.] »

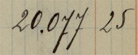

- 5 - Total des mouvements

-

« 20 077,25 [F.] »

Ce chiffre totalise l’ensemble des transactions, sans distinction entre les recettes et les dépenses. Il s’agissait sans doute d’un moyen de contrôle permettant de repérer les erreurs éventuelles.

- La comptabilité en partie double

- La comptabilité de l’atelier est organisée selon les principes de la comptabilité en partie double.

Dans ce système, chaque opération réalisée au sein de l'entreprise (achat, vente, réparation, etc.) est représentée comme un mouvement de valeurs entre plusieurs comptes (entités représentant les correspondants de l’entreprise, tels que les clients et les fournisseurs, ou une valeur faisant l’objet de son commerce, telles que les marchandises ou la caisse). Ainsi, le paiement par un client d’un instrument y est exprimé comme un transfert d’argent entre le compte de la caisse et le compte d’un client.

Le sens des mouvements (valeur reçue ou donnée) est indiqué pour chaque compte dans un tableau divisé en deux parties : à gauche ce qui est reçu (appelé « Doit » ou « Débit ») et à droite ce qui est donné (appelé « Avoir » ou « Crédit »). Dans le cas du paiement d’un instrument par un client, la valeur de la transaction est donc inscrite au débit de la caisse et au crédit du client.

Toute valeur inscrite au débit d’un compte entraîne son inscription au crédit d’un autre, et donc, si aucune erreur n'a été commise, les totaux des colonnes « débit » et « crédit » sont toujours identiques au sein d’un même groupe de documents (journaux, grands livres, etc.).

Registres d'instruments

Quelques registres du fonds sont dédiés aux instruments fabriqués, réparés ou examinés par les luthiers de l’atelier.

Remplis sur des périodes longues (pas moins de soixante années pour certains), les registres relatifs aux instruments contiennent des informations telles que des descriptions d’instruments, des noms de propriétaires et des bilans des réparations. Par leur lecture, c’est tout une partie du paysage instrumental de l’époque qui se révèle.

Ces registres sont au nombre de quatre :

- Vente d’instruments neufs et anciens (1840-1902)

- Inventaire d’instruments neufs (1854-1902)

- Analyse d’instruments amenés pour réparation (1903-1914)

- Localisation de propriétaires d’instruments (époque d’Albert Caressa ?)

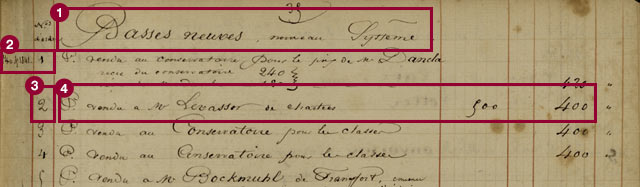

Vente d’instruments neufs et anciens (1840-1902)

Ce registre (n° inv. E.981.8.38) répertorie les ventes d’instruments neufs et anciens réalisées par l’atelier entre 1840 et 1902. Il fournit des renseignements très précieux sur les instruments fabriqués par l’atelier : numéros d’ordre, date de construction, nom du premier propriétaire, prix de vente...

- 1 - Type d’instrument

-

« Basses neuves, nouveau système »

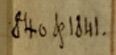

- 2 - Année de fabrication

-

« [1]840 & 1841 »

- 3 - Classement par numéros d’instruments

-

« 2 »

- 4 - Nom de l’acheteur et prix de vente

-

« P. vendu à M. Levasseur de Chartres. 500 [F.] - 400 [F.] »

Inventaire d’instruments neufs (1854-1937)

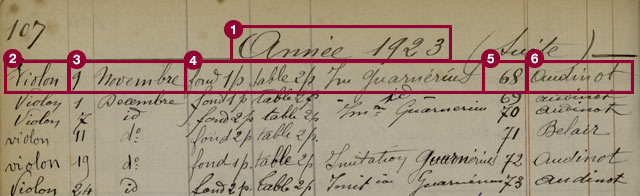

Ce registre (n° inv. E.981.8.8) est un document d’atelier qui documente la construction des instruments de l’atelier entre 1854 et 1937. La mise en page évolue légèrement au fil du temps, mais le lecteur y trouve généralement les informations suivantes :

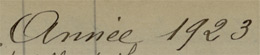

- 1 - Année de fabrication

-

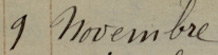

« Novembre 1931 »

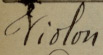

- 2 - Type d’instrument

-

« Violon »

« Les suivants à Caisse » : L’expression “les suivants à caisse” indique que les lignes qui vont suivre expriment toutes une transaction entre le compte qu’elles mentionnent et la caisse. Si l’on fait abstraction de l’expression “les suivants à ”, on s’aperçoit que le terme “caisse” est aligné à gauche et qu’il a donc été crédité lors de ces opérations. Ceci signifie que c’est lui qui a versé l’argent.

- 3 - Date de fin de fabrication

-

« 9 novembre »

- 4 - Description de l’instrument

-

« fond 1 p[ièce], table 2 p[ièces], im[itation] Guarnerius »

- 5 - Numéro d’ordre

-

« 68 »

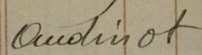

- 6 - Nom du luthier responsable de la fabrication

-

« Audinot »

- La comptabilité en partie double

- La comptabilité de l’atelier est organisée selon les principes de la comptabilité en partie double.

Dans ce système, chaque opération réalisée au sein de l'entreprise (achat, vente, réparation, etc.) est représentée comme un mouvement de valeurs entre plusieurs comptes (entités représentant les correspondants de l’entreprise, tels que les clients et les fournisseurs, ou une valeur faisant l’objet de son commerce, telles que les marchandises ou la caisse). Ainsi, le paiement par un client d’un instrument y est exprimé comme un transfert d’argent entre le compte de la caisse et le compte d’un client.

Le sens des mouvements (valeur reçue ou donnée) est indiqué pour chaque compte dans un tableau divisé en deux parties : à gauche ce qui est reçu (appelé « Doit » ou « Débit ») et à droite ce qui est donné (appelé « Avoir » ou « Crédit »). Dans le cas du paiement d’un instrument par un client, la valeur de la transaction est donc inscrite au débit de la caisse et au crédit du client.

Toute valeur inscrite au débit d’un compte entraîne son inscription au crédit d’un autre, et donc, si aucune erreur n'a été commise, les totaux des colonnes « débit » et « crédit » sont toujours identiques au sein d’un même groupe de documents (journaux, grands livres, etc.).

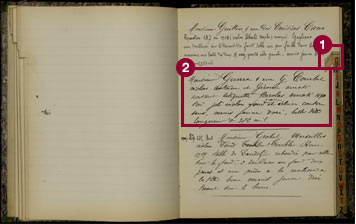

Analyse d’instruments amenés pour réparation (1903-1914)

Les artisans de l’atelier ont consigné dans ce répertoire (n° inv. E.981.8.28) les descriptions d‘instruments remarquables qu’il leur avait été donné de réparer ou d’expertiser.

- 1 - Onglet alphabétique

-

« G » : Classement alphabétique par nom de propriétaire

- 2 - Description de l’instrument

-

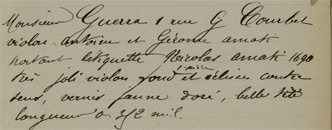

« Monsieur Guerra, 1 rue G. Courbet / violon

Antoine et Gerome Amati / portant étiquette

Nicolas Amati 1690 / très joli

violon fond 1 pièce et éclisses

contre / sens, vernis jaune doré,

belle tête / longueur o[?] 312 mil. »

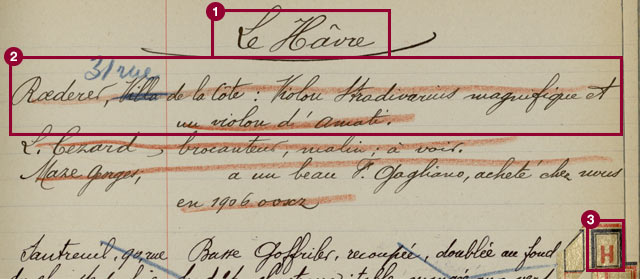

Localisation de propriétaires d’instruments (époque d’Albert Caressa ?)

Ce répertoire (n° inv. E.981.8.33) contient des descriptions d’instruments ainsi que le nom et l’adresse de leur propriétaire. Il s’agissait peut-être d’une liste de vendeurs potentiels.

- 1 - Ville

-

« Le Hâvre »

- 2 - Nom du propriétaire et description des instruments

-

« Roederer,

villa31 rue de la Côte : violon Stradivarius magnifique et / un violon d’Amati »

- 3 - Onglet alphabétique

-

« H » : Classement alphabétique par lieu de résidence des propriétaires